2.1Le Bitcoin n'a pas de valeur intrinsèque.

En l'absence de l'étalon-or, il n'existe aucun moyen de protéger l'épargne contre la confiscation par l'inflation. Il n'y a pas de réserve de valeur sûre.

Alan Greenspan

« Le bitcoin n'a pas de valeur intrinsèque » est une affirmation souvent utilisée par les critiques. Elle semble intelligente et objective, mais elle ne l'est ni l'une ni l'autre. Elle repose soit sur une confusion sémantique délibérée ou ignorante, soit il s'agit d'une opinion oxymorique. Nous examinons pourquoi.

Il semble exister deux définitions distinctes de la valeur intrinsèque, ce qui provoque souvent une confusion sémantique lors des discussions à ce sujet. L'une d'elles est ce que nous appelons la définition « économique » et l'autre la définition « philosophique ».

Introduction

Pour avancer, nous commençons par quelques définitions qui devraient aider à éliminer une partie de l'ambiguïté sémantique et à séparer les éléments économiques et philosophiques.

Nous définissons un actif comme tout ce qui a un prix de marché ou dont la valeur est mesurée quelque part, par exemple au bilan d'une entreprise.

Nous définissons un actif comme ayant une valeur économique si l'actif a un prix, ou si sa valeur est mesurée quelque part, par exemple au bilan d'une entreprise.

Remarque : Comme nous définissons les actifs comme des choses qui ont un prix de marché ou dont la valeur est mesurée quelque part, par exemple au bilan d'une entreprise, quelque chose est un actif si et seulement si elle a une valeur économique.

Nous définissons un actif comme ayant une valeur intrinsèque économique uniquement si elle peut être dérivée mathématiquement à partir de quelque chose d'autre que son seul prix. Par exemple, en plus du prix, des flux (en $), et d'autres variables calculables ou bien définies telles que le temps, les taux d'intérêt et la volatilité. Nous faisons une exception pour le cas de l'unité de mesure elle-même, dans ce cas le dollar US, qui doit logiquement avoir une valeur intrinsèque économique en soi.

Valeur, valeur intrinsèque, économique et philosophique

Le tableau suivant présente si, ou comment, divers actifs possèdent une valeur ou une valeur intrinsèque.

| Valeur | Valeur intrinsèque | |

|---|---|---|

| Dollar américain | Oui | Oui |

| Actions / Parts | Oui | Oui |

| Un actif intangible | Oui | Possiblement |

| Options sur titres | Oui | Oui |

| Or | Oui | Non |

| Actions de sociétés aurifères | Oui | Oui |

| Dérivés sur l'or | Oui | Oui |

| Bitcoin | Oui | Non |

| Actions de sociétés minières de bitcoin | Oui | Oui |

| Dérivés sur bitcoin | Oui | Oui |

| Oxygène dans l'atmosphère | Non | Non |

| Eau dans les océans | Non | Non |

Le fait d'avoir une valeur intrinsèque économique ne vous dit rien sur la position philosophique, bien que vous n'ayez pas besoin de le savoir car rien n'a de valeur intrinsèque philosophique (voir la section suivante).

Puisque rien n'a de valeur intrinsèque philosophique et que seules certaines choses ont une valeur intrinsèque économique, il n'y a pas non plus d'implication logique dans le sens inverse.

La confusion sémantique survient lorsque des personnes suggèrent qu'il existe un certain enchaînement logique. Par exemple, le statut du Bitcoin comme n'ayant pas de valeur intrinsèque philosophique découlerait logiquement, ou serait causé par, son absence de valeur intrinsèque économique.

Puisque la valeur intrinsèque économique n'est définie que par et dans les limites de l'unité de mesure (dans ce cas le dollar US), elle ne peut rien nous dire sur d'autres unités de mesure telles que l'or ou le bitcoin. Cependant, si nous utilisions l'or ou le bitcoin comme unité de mesure dans un autre tableau, ils acquerraient automatiquement une valeur intrinsèque économique du fait d'être l'unité de mesure. Les unités de mesure de la valeur peuvent être considérées comme analogues aux unités SI telles que le mètre, le gramme ou le kelvin. Bien qu'il existe d'autres unités pour ces propriétés physiques, les définitions et propriétés de ces unités particulières les ont qualifiées scientifiquement pour devenir les standards universels. Nous nous attendons finalement à ce que Bitcoin devienne l'équivalent de l'unité SI pour la valeur.

Valeur intrinsèque philosophique

Vous ne pouvez pas toucher ou tenir la valeur que vous accordez à un ami ou à un membre de la famille, même si vous pouvez leur tenir la main. Il en va de même pour une pièce d'or ; vous pouvez tenir la pièce, mais pas la valeur elle-même. Personne n'a jamais observé la « valeur » comme entité physique. Personne n'a affirmé avoir trouvé une « valeur », ou de la « valeur », traînant quelque part. Il peut y avoir des choses physiques autour de nous auxquelles nous accordons de la valeur, mais elles ne sont pas la valeur elle-même. Nous pouvons, ou non, à un moment ou à un autre, individuellement leur accorder de la valeur. Par exemple, nous pouvons considérer la valeur de l'eau, essentielle pour soutenir la vie. Cependant, la valeur que nous accordons à l'eau peut varier selon le temps et le lieu. Comparez sa valeur dans ces contextes :

- À la maison, avec des robinets qui peuvent fournir une grande quantité d'eau propre à la demande (faible valeur à un moment donné ?)

- Traverser un désert, ou un océan, lors d'un voyage de plusieurs jours (valeur élevée la plupart du temps ?)

- Au milieu d'un lac d'eau douce, en danger de noyade (valeur négative ?)

Par conséquent, en l'absence de preuve physique, nous devons conclure que la « valeur » n'existe pas en tant qu'entité physique incarnée.

Donc, si elle n'est pas physique, la valeur doit exister uniquement dans le monde virtuel des idées, des sentiments et des opinions. Étant un concept virtuel, nous limitons notre argument à l'esprit humain et mettons de côté le concept d'un éventuel sens de la valeur chez d'autres formes de vie, s'il existe.

Le raisonnement et la contrainte ci-dessus mènent à l'observation que seuls les humains attribuent une valeur réelle aux choses physiques. La valeur est une pensée, une idée ou une opinion : quelque chose de virtuel. Par conséquent, la valeur ne peut pas être intrinsèque à un objet ou matériau physique puisque intrinsèque signifie « appartenant à la nature essentielle ou à la constitution d'une chose » (Merriam-Webster). Votre pensée, idée ou opinion ne peut pas faire partie de la nature essentielle d'un objet physique, car si c'était le cas, qu'en serait-il des pensées, idées et opinions différentes de chacun ? Si nous mettions l'objet sous un microscope, quel que soit le niveau de grossissement, nous n'observerions jamais ces pensées, idées et opinions agrégées nulle part.

Si un objet physique avait une valeur intrinsèque, alors sa valeur existerait indépendamment de l'existence de tout être humain. Mais, puisque la valeur elle-même n'est attribuée que par les humains, cela conduirait à une contradiction. Ainsi, la « valeur intrinsèque » est contradictoire en elle-même, un oxymore.

Nous examinons maintenant si un humain ou un objet non physique créé par l'homme peut avoir une valeur intrinsèque. Peut-être qu'un humain peut être considéré comme ayant une valeur intrinsèque, puisqu'il y a au moins un humain pour attribuer cette valeur : la personne elle-même. Mais, si elle se sent suicidaire, cela signifie-t-il qu'elle ne se valorise plus, auquel cas même les humains eux-mêmes pourraient ne pas avoir de valeur intrinsèque ?

Dans le cas des objets physiques (par exemple machines / art) et non physiques (par exemple idées) créés par l'homme, imaginons un futur sans humains. Dans un tel monde, il ne resterait aucune valeur dans quoi que ce soit créé par l'homme puisqu'il n'y aurait plus personne pour attribuer cette valeur. Ainsi, même les objets et idées créés par l'homme ne peuvent pas avoir de valeur intrinsèque.

Lorsque les gens utilisent l'expression « n'a pas de valeur intrinsèque », soit ils ignorent que rien n'a de valeur intrinsèque, et que donc ce qu'ils disent est dénué de sens, soit ils veulent vraiment dire autre chose, par exemple : « Je n'y accorde pas de valeur ». Ce n'est pas un argument, c'est simplement l'expression de leur point de vue, mais formulée de manière à donner l'impression que l'affirmation est plus intelligente qu'elle ne l'est. En réalité, cela révèle que la personne ne comprend pas ce qu'est la valeur, intrinsèque ou autre. Il y a une certaine ironie ici ; le fait qu'ils puissent faire cette affirmation peut démontrer une raison sous-jacente pour laquelle ils ne valorisent pas le bitcoin, car ils manquent de connaissances fondamentales sur la nature de la valeur.

Une autre chose que les gens peuvent vouloir dire lorsqu'ils utilisent l'expression « le bitcoin n'a pas de valeur intrinsèque », c'est « Je ne pense pas que le bitcoin ait une quelconque utilité ». Il est évident qu'il s'agit d'une déclaration subjective d'opinion, et beaucoup d'autres ne sont pas d'accord et pensent qu'il a une gamme d'utilités, l'utilisent, et peuvent directement prouver de nombreux cas d'utilisation en évolution et en croissance.

Valeur, valeur intrinsèque, économique et philosophique

La valeur et l'argent ne sont pas des choses physiques réelles, ce sont des idées, ce sont des concepts virtuels.

Pour une explication plus détaillée des motivations et des chemins du développement humain de la monnaie, voir la partie 1, chapitres 1 à 4 de Broken Money par Lyn Alden. Le paragraphe suivant est une description méta très générale de ce qui s'est passé ; nous ne prétendons pas que cela s'est réellement passé ainsi, mais plutôt pourquoi cela s'est produit avec le recul.

Les humains ont compris très tôt que, grâce à l'échange volontaire, les deux parties à une transaction pouvaient en bénéficier. Chaque partie, pour une raison quelconque, valorisait ce que l'autre était prêt à échanger plus que ce qu'elle était prête à donner en échange. Finalement, ce potentiel de bénéfice a conduit les humains à innover une idée liée à la valeur qui s'est avérée très utile. Si un consensus social devait émerger selon lequel certaines choses physiques sont largement considérées comme précieuses, alors en échangeant ces choses, nous pourrions tirer plus de bénéfices de plus d'échanges, transférant la valeur entre nous dans le présent et peut-être aussi à travers le temps. Comme mentionné ci-dessus, nous ne l'avons presque certainement pas inventé par un raisonnement, ou dans ce but, il est plus probable que cela ait émergé naturellement du marché comme conséquence du désir d'échanger, et nous proposons l'analyse ci-dessus pour expliquer pourquoi cela a émergé. Cette idée de mesurer et de transférer la valeur s'appelle maintenant la monnaie.

La monnaie aujourd'hui

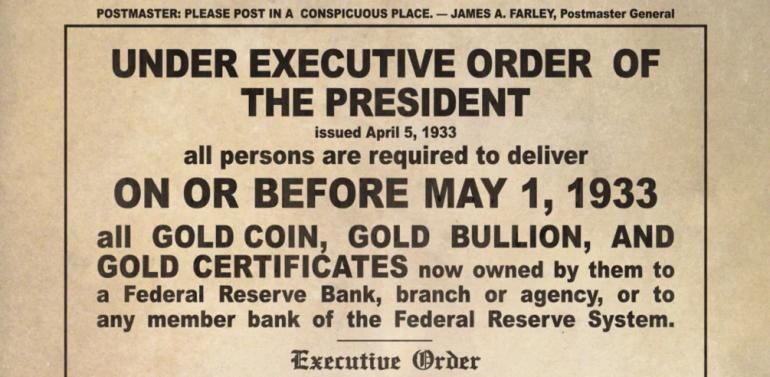

Pendant presque toute l'existence humaine jusqu'en 1971, les humains ont été obligés d'utiliser des objets physiques pour « porter » la valeur et ceux-ci ont permis les échanges de valeur nécessaires au développement d'économies complexes. Puis, en 1971, lorsque Richard Nixon a suspendu la convertibilité du dollar américain en or, nous avons entamé une expérience historiquement presque unique pour voir si nous pouvions virtualiser avec succès la monnaie en la liant à autre chose qu'un bien physique. Nous avons eu l'idée que peut-être nous pouvions attacher de la valeur à quelque chose de virtuel, ce quelque chose de virtuel étant lui-même une idée qui ne peut pas être touchée ou tenue physiquement – le pouvoir de l'État ; c'était la séparation de la monnaie de la matière.

Cela a été fait avec plus ou moins de succès selon les pays. Du côté des plus performants, le franc suisse a perdu 78 % de sa valeur entre 1956 et 2024, tandis que le dollar américain a perdu plus de 91 % de sa valeur sur la même période (source : in2013dollars.com). À titre de comparaison, le bolivar vénézuélien a perdu plus de 99 % de sa valeur en 2018 seulement, en plus d'avoir perdu 90 % de sa valeur en 2017.

La différence met également en évidence la dépendance aux processus politiques pour construire l'idée sur laquelle repose la monnaie, et donc à quel point les gens dépendent de la compétence de l'État dans lequel ils vivent. Malheureusement, dans tous les pays, les processus politiques sont imprévisibles, et ce n'est pas un bon point de départ pour fonder une base aussi importante pour nos économies. Pire encore, les processus politiques, dirigés par des humains, sont inévitablement sujets à l'influence de la chose même (l'argent) qu'ils sont censés soutenir dans cette mise en œuvre. Cela forme une boucle de rétroaction qui, combinée à l'imprévisibilité innée, génère de l'instabilité. La capacité de l'argent à influencer ses propres processus politiques de soutien crée également des incitations très perverses pour les gouvernements et autres groupes ou individus puissants politiquement ou financièrement. Ces incitations ont sans doute causé, mais certainement contribué à, une dégradation générale de la politique et une baisse de la perception de l'équité du système. La Grande Crise Financière de 2008-2009 et ses conséquences étaient un symptôme de ce déclin.

L'État est cette organisation dans la société qui tente de maintenir un monopole de l'usage de la force et de la violence sur une zone territoriale donnée

Murray Rothbard

Pour tous ses défauts, cependant, au moins ce fondement de la monnaie est de la même nature que la monnaie elle-même – il est virtuel – une idée – à savoir la croyance humaine dans le pouvoir de l'État (ou la valeur accordée par les humains à éviter les conséquences de la violation de la loi fixée par l'entité qui détient le monopole de la violence sur ce territoire). Ni les États ni le pouvoir de l'État ne sont intrinsèques à la réalité physique. En l'absence d'esprit humain, il n'existe pas d'État ni de pouvoir d'État. Même l'argent papier, qui ne représente plus qu'une faible proportion de la monnaie existante, n'est clairement qu'un jeton de l'idée, personne ne valorise vraiment le papier lui-même, et il n'est pas directement soutenu par un objet physique que quelqu'un valorise.

Fin 2008 / début 2009, sur la base de découvertes en informatique, une nouvelle idée a émergé qui semble montrer qu'il est possible d'avoir une monnaie virtuelle sans dépendre des processus politiques pour la soutenir. Une monnaie qui est indissociable de sa valeur ; une monnaie qui n'a pas d'autre utilité que d'être de la monnaie ; une monnaie dont l'existence (virtuelle) est entièrement due au fait qu'elle est de la monnaie, et qui cesserait d'exister si ce n'était pas le cas. Une monnaie qui est soutenue par les mathématiques et la physique, qui sont beaucoup plus prévisibles que les processus politiques. De plus, les mathématiques et la physique restent insensibles à la monnaie elle-même ; il n'y a pas de rétroaction de la monnaie vers les mathématiques des corps finis, la monnaie n'échappe pas à la loi de conservation de l'énergie. Cette monnaie est la distillation de l'idée de valeur que nous insufflons aux choses physiques, ou que nous avons cherché à soutenir par des processus politiques imprévisibles ; la séparation de la monnaie de la matière et de l'État.

Cet argent est purement virtuel, il est indiscernable de la valeur qui lui est attribuée, séparé de toute réalité tangible, mais avec juste assez d’ancrage dans le monde physique pour le rendre sûr et rare. Un ancrage est nécessaire afin que, bien qu’il ne soit pas physiquement présent dans l’univers, l’argent puisse néanmoins être limité par les contraintes de la réalité physique. C’est une exigence car sans cela, l’argent émergerait d’un environnement sans contrainte, tout en étant utilisé pour transmettre de la valeur dans l’environnement contraint de la réalité physique. L’argent doit être limité pour refléter les contraintes de la nature elle-même.

Le nouvel ancrage au temps et à l’énergie qui découle de l’innovation de Satoshi peut être vu comme le remplacement de la masse et de l’espace-temps implicites dans les objets physiques utilisés auparavant, tels que les pièces d’or, qui ne pouvaient se trouver qu’à un seul endroit à la fois et reflétaient ainsi les contraintes de la nature. L’or servait d’ancrage pour lier la création de monnaie à une marchandise physique afin d’en préserver la valeur. Cependant, la sécurité, les coûts et l’inconvénient de devoir transporter cet or du vendeur à l’acheteur sur de longues distances se sont révélés prohibitifs, menant à son stockage dans des coffres et à son remplacement par des billets à ordre émis par les banques. Bitcoin, à la place, lie la monnaie à l’énergie physique pour sa création et sa sécurité, mais la valeur est stockée sur le réseau et peut être transmise mondialement à faible coût, remplaçant la sécurité physique par le chiffrement.

C’est notre argent, c’est ou ce sera votre argent, et celui de vos descendants. Cet argent, c’est le bitcoin.

Il est remarquable que la mise en œuvre de ces idées – intégrées dans le réseau et le protocole Bitcoin – soit restée essentiellement inchangée depuis la première version et ait pourtant démontré une disponibilité exceptionnelle et continue. De cette manière, Satoshi semble avoir compris l’importance d’une conception stable et d’une mise en œuvre fiable et robuste qui encapsule toutes les fonctions essentielles (et les propriétés qui les rendent possibles) dès le premier jour. Ainsi, Bitcoin semble ressembler à une solution d’ingénierie logicielle en temps réel, critique pour la sécurité et éprouvée sous contrainte, comme un système de vol, où l’échec entraîne un coût humain considérable et des dommages à la réputation.

Bitcoin représente la première forme de monnaie que l’humanité ait créée et qui fonctionne efficacement dans le monde numérique vers lequel nous évoluons rapidement. Il a le potentiel de remplacer la transition typique de 100 ans d’une monnaie de réserve mondiale à une autre, que nous avons observée au cours du dernier millénaire, pour devenir la seule monnaie dont nous aurons besoin pour la suite.