2.1البيتكوين ليس له قيمة جوهرية

في غياب معيار الذهب، لا توجد وسيلة لحماية المدخرات من المصادرة عبر التضخم. لا يوجد مخزن آمن للقيمة.

آلان جرينسبان

عبارة "البيتكوين ليس له قيمة جوهرية" غالبًا ما يستخدمها النقاد. تبدو ذكية وموضوعية، لكنها ليست كذلك. فهي إما ناتجة عن خلط متعمد أو جهل دلالي، أو أنها تعبير متناقض عن الرأي. نستكشف هنا السبب.

يبدو أن هناك تعريفين منفصلين للقيمة الجوهرية، وغالبًا ما يؤدي ذلك إلى ارتباك دلالي عند مناقشة القيمة الجوهرية. أحد هذين التعريفين نسميه تعريف "الاقتصاد"، والآخر تعريف "الفلسفة".

مقدمة

من أجل إحراز تقدم، نبدأ ببعض التعريفات التي يجب أن تساعد في تقليل الغموض الدلالي وفصل العناصر الاقتصادية عن الفلسفية.

نعرّف الأصل بأنه أي شيء له سعر سوقي أو يتم قياس قيمته في مكان ما، على سبيل المثال في ميزانية شركة.

نعرّف الأصل بأنه يمتلك قيمة اقتصادية إذا كان للأصل سعر، أو يتم قياس قيمته في مكان ما، على سبيل المثال في ميزانية شركة.

ملاحظة: بما أننا نعرّف الأصول على أنها الأشياء التي لها سعر سوقي أو يتم قياس قيمتها في مكان ما، على سبيل المثال في ميزانية شركة، فإن الشيء يعتبر أصلاً إذا وفقط إذا كان له قيمة اقتصادية.

نعرّف الأصل بأنه يمتلك قيمة اقتصادية جوهرية فقط إذا كان بالإمكان اشتقاقها رياضيًا من شيء آخر غير سعره فقط. على سبيل المثال بالإضافة إلى السعر، التدفقات (بالدولار)، ومتغيرات أخرى قابلة للحساب أو محددة جيدًا مثل الزمن، أسعار الفائدة والتقلب. نستثني حالة واحدة وهي وحدة القياس نفسها، في هذه الحالة الدولار الأمريكي، والذي يجب منطقيًا أن يكون له قيمة اقتصادية جوهرية بذاته.

القيمة، القيمة الجوهرية، الاقتصادية والفلسفية

يوضح الجدول التالي ما إذا كانت أو كيف تمتلك الأصول المختلفة قيمة أو قيمة جوهرية.

| القيمة | القيمة الجوهرية | |

|---|---|---|

| الدولار الأمريكي | نعم | نعم |

| الأسهم / الحصص | نعم | نعم |

| أصل غير ملموس | نعم | ربما |

| الخيارات على الأوراق المالية | نعم | نعم |

| الذهب | نعم | لا |

| أسهم في شركات تعدين الذهب | نعم | نعم |

| مشتقات الذهب | نعم | نعم |

| البيتكوين | نعم | لا |

| أسهم في شركات تعدين البيتكوين | نعم | نعم |

| مشتقات البيتكوين | نعم | نعم |

| الأكسجين في الغلاف الجوي | لا | لا |

| الماء في المحيطات | لا | لا |

امتلاك قيمة جوهرية اقتصادية لا يخبرك بأي شيء عن الموقف الفلسفي، على الرغم من أنك لست بحاجة لمعرفة ذلك لأن لا شيء يمتلك قيمة جوهرية فلسفية (انظر القسم التالي).

وبما أن لا شيء يمتلك قيمة جوهرية فلسفية وفقط بعض الأشياء تمتلك قيمة جوهرية اقتصادية، فلا يوجد أي تلازم منطقي في الاتجاه المعاكس أيضًا.

ينشأ الالتباس الدلالي عندما يقترح الناس أن هناك تدفقًا منطقيًا ما. على سبيل المثال، أن وضع البيتكوين كشيء لا يمتلك قيمة جوهرية فلسفية ينبع منطقيًا من، أو سببه، عدم امتلاكه لقيمة جوهرية اقتصادية.

نظرًا لأن القيمة الجوهرية الاقتصادية تُعرَّف فقط بواسطة وضمن حدود وحدة القياس (وفي هذه الحالة الدولار الأمريكي)، فهي لا تستطيع أن تخبرنا بأي شيء عن وحدات قياس مختلفة مثل الذهب أو البيتكوين. ومع ذلك، إذا كنا نستخدم الذهب أو البيتكوين كوحدة قياس في جدول آخر، فإنهما سيكتسبان تلقائيًا قيمة جوهرية اقتصادية لكونهما وحدة القياس. يمكن اعتبار وحدات قياس القيمة مشابهة لوحدات النظام الدولي مثل المتر أو الغرام أو الكلفن. على الرغم من وجود وحدات أخرى لهذه الخصائص الفيزيائية، إلا أن تعريفات وخصائص هذه الوحدات بالذات أهلتها علميًا لتصبح المعايير العالمية. في النهاية، نتوقع أن يصبح البيتكوين مكافئًا لوحدة النظام الدولي للقيمة.

القيمة الجوهرية الفلسفية

لا يمكنك لمس أو إمساك القيمة التي تضعها لصديق أو أحد أفراد العائلة، حتى وإن كان بإمكانك إمساك يدهم. الأمر نفسه ينطبق على قطعة ذهبية؛ يمكنك إمساك القطعة، لكن ليس القيمة نفسها. لم يسبق لأحد أن لاحظ "القيمة" ككيان مادي. لم يدّعِ أحد أنه وجد "قيمة" أو بعض "القيمة" ملقاة في مكان ما. قد تكون هناك أشياء مادية حولنا نقدرها، لكن هي ليست القيمة نفسها. قد نضع، أو لا نضع، في وقت ما، قيمة عليها بشكل فردي. على سبيل المثال، قد نعتبر قيمة الماء، الضروري لاستمرار الحياة. ومع ذلك، يمكن أن تختلف القيمة التي نضعها على الماء حسب الزمان والمكان. قارن قيمته في هذه السياقات:

- في المنزل، مع صنابير يمكنها توفير كمية هائلة من الماء النظيف عند الحاجة (قيمة منخفضة في أي لحظة؟)

- عبور صحراء أو محيط في رحلة تستغرق عدة أيام (قيمة عالية في الغالب؟)

- في وسط بحيرة مياه عذبة، مع خطر الغرق (قيمة سلبية؟)

لذلك، في غياب الدليل المادي يجب أن نستنتج أن "القيمة" لا توجد ككيان مادي متجسد.

إذاً، إذا لم تكن مادية، فلا بد أن القيمة موجودة فقط في العالم الافتراضي للأفكار والمشاعر والآراء. وبما أنها مفهوم افتراضي، فإننا نقصر حجتنا على العقل البشري ونتجاهل مفهوم إحساس الكائنات الأخرى بالقيمة، إن وجد.

المنطق والقيد أعلاه يؤديان إلى الملاحظة أن البشر وحدهم هم من يضفون قيمة على الأشياء المادية الحقيقية. القيمة هي فكرة أو رأي أو تصور: شيء افتراضي. لذلك، لا يمكن أن تكون القيمة متأصلة في أي كائن أو مادة مادية لأن كلمة "جوهرية" تعني "تنتمي إلى الطبيعة الأساسية أو تكوين الشيء" (ميريام-ويبستر). فكرتك أو رأيك أو تصورك لا يمكن أن يكون جزءًا من الطبيعة الأساسية لشيء مادي، لأنه إذا كان كذلك، فماذا عن أفكار وآراء وتصورات الآخرين المختلفة؟ إذا وضعنا الشيء تحت المجهر، مهما بلغ مستوى التكبير، فلن نلاحظ هذه الأفكار والآراء والتصورات المجمعة في أي مكان.

إذا كان للشيء المادي قيمة جوهرية، فإن قيمته ستوجد بشكل مستقل عن وجود أي إنسان. ولكن، بما أن القيمة نفسها تُمنح فقط من قبل البشر، فإن ذلك سيؤدي إلى تناقض. لذا فإن "القيمة الجوهرية" متناقضة داخليًا، أي أنها تعبير متناقض.

ننظر الآن فيما إذا كان بإمكان الإنسان أو شيء غير مادي من صنع الإنسان أن يمتلك قيمة جوهرية. ربما يمكن القول إن الإنسان يمتلك قيمة جوهرية، لأنه يوجد على الأقل إنسان واحد ليمنح القيمة: الشخص نفسه. ولكن، ماذا لو كان يشعر بالانتحار، فهل يعني ذلك أنه لم يعد يقدر نفسه، وفي هذه الحالة حتى البشر أنفسهم قد لا يمتلكون قيمة جوهرية؟

في حالة الأشياء المادية (مثل الآلات/الفن) وغير المادية (مثل الأفكار) التي صنعها الإنسان، نتخيل مستقبلاً لا يوجد فيه بشر. في مثل هذا العالم لن تبقى أي قيمة في أي شيء صنعه الإنسان لأنه لن يكون هناك من يمنح تلك القيمة. لذا، حتى الأشياء والأفكار التي صنعها الإنسان لا يمكن أن تمتلك قيمة جوهرية.

عندما يستخدم الناس عبارة "لا يمتلك قيمة جوهرية"، إما أنهم غير مدركين أن لا شيء يمتلك قيمة جوهرية، وبالتالي ما يقولونه لا معنى له، أو أنهم يقصدون شيئًا آخر، على سبيل المثال: "أنا لا أقدره". هذا ليس حجة داعمة، بل هو مجرد تعبير عن وجهة نظرهم، لكن مغلف بطريقة تسعى لجعل الادعاء يبدو أذكى مما هو عليه. في الواقع، ما يكشفه ذلك هو أن المدعي لا يفهم ما هي القيمة، سواء كانت جوهرية أو غير ذلك. هناك بعض السخرية هنا؛ فكونهم قادرين على إطلاق هذا الادعاء قد يوضح أحد الأسباب الأساسية لعدم تقديرهم للبيتكوين، لأنهم يفتقدون بعض المعرفة الأساسية حول طبيعة القيمة.

هناك أمر آخر قد يقصده الناس عندما يستخدمون عبارة "البيتكوين لا يمتلك قيمة جوهرية"، وهو "لا أعتقد أن للبيتكوين أي فائدة". من الواضح أن هذا تعبير ذاتي عن الرأي، وكثيرون غيرهم يختلفون ويعتقدون أن له مجموعة من الفوائد، ويستخدمونه، ويمكنهم تقديم أدلة مباشرة على العديد من حالات الاستخدام المتطورة والمتزايدة.

القيمة، القيمة الجوهرية، الاقتصادية والفلسفية

القيمة والمال ليسا أشياء مادية حقيقية، بل هما أفكار، هما افتراضيان.

لشرح أكثر تفصيلاً لدوافع ومسارات تطور المال البشري، انظر الجزء الأول، الفصول 1-4 من كتاب "المال المكسور" للين ألدن. الفقرة التالية هي وصف ميتا عالي المستوى لما حدث؛ نحن لا ندعي أن هذا هو ما حدث فعلاً، بل لماذا حدث ذلك مع الاستفادة من منظور لاحق.

أدرك البشر في وقت مبكر أنه من خلال التبادل الطوعي يمكن للطرفين في المعاملة أن يستفيدا. كل طرف، لأي سبب كان، كان يقدر ما كان الطرف الآخر مستعدًا لمبادلته أعلى من الشيء الذي كان مستعدًا لمبادلته مقابله. في النهاية، أدى هذا الاحتمال للاستفادة إلى ابتكار البشر فكرة مرتبطة بالقيمة أثبتت فائدتها الكبيرة. إذا نشأ إجماع اجتماعي بحيث يُنظر إلى أشياء مادية معينة على أنها ذات قيمة على نطاق واسع، فعند تبادل هذه الأشياء يمكننا الحصول على مزيد من الفوائد من مزيد من التجارة، ونقل القيمة بيننا في الحاضر وربما أيضًا عبر الزمن. كما ذُكر أعلاه، من شبه المؤكد أننا لم نخترعها عبر عملية تفكير أو لهذا الغرض، بل ظهرت بشكل طبيعي من السوق نتيجة الرغبة في التجارة، ونقدم التحليل أعلاه لشرح سبب ظهورها. هذه الفكرة لقياس ونقل القيمة تُسمى الآن المال.

المال اليوم

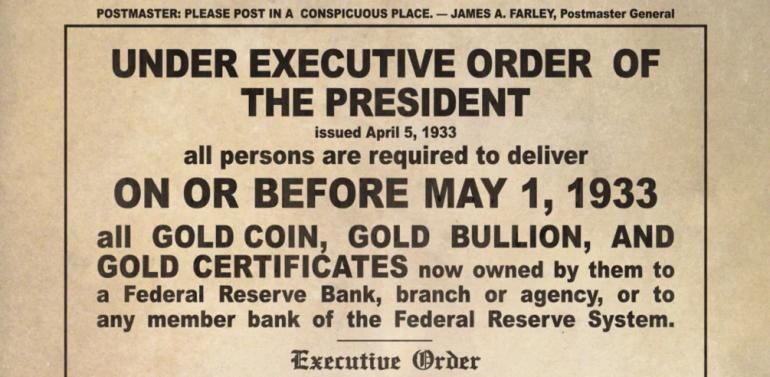

على مدى معظم وجود البشر حتى عام 1971، كان البشر مضطرين لاستخدام أشياء مادية لـ"حمل" القيمة، وقد مكّنهم ذلك من إجراء التبادلات الضرورية لتطور الاقتصادات المعقدة. ثم، في عام 1971، عندما علق ريتشارد نيكسون قابلية تحويل الدولار الأمريكي إلى الذهب، بدأنا تجربة تاريخية شبه فريدة لنرى ما إذا كان بإمكاننا تحويل المال بنجاح إلى شيء افتراضي من خلال ربطه بشيء آخر غير سلعة مادية. كانت لدينا فكرة أنه ربما يمكننا ربط القيمة بشيء افتراضي، وكان هذا الشيء الافتراضي نفسه فكرة لا يمكن لمسها أو إمساكها ماديًا – وهي قوة الدولة؛ هذا كان فصل المال عن الأشياء.

وقد تم ذلك بنجاح متفاوت من قبل دول مختلفة. في الطرف الأكثر نجاحًا، فقد الفرنك السويسري 78٪ من قيمته بين عامي 1956 و2024، في حين فقد الدولار الأمريكي أكثر من 91٪ من قيمته خلال نفس الفترة (المصدر: in2013dollars.com). وبالمقارنة، فقد البوليفار الفنزويلي أكثر من 99٪ من قيمته في عام 2018 وحده، وكان ذلك بالإضافة إلى فقدانه 90٪ من قيمته في عام 2017.

ما يبرزه هذا الاختلاف أيضًا هو الاعتماد على العمليات السياسية لبناء الفكرة التي يستند إليها المال، وبالتالي مدى اعتماد الناس على كفاءة الدولة التي يعيشون فيها. ولسوء الحظ، في جميع البلدان، العمليات السياسية غير متوقعة، وهذا ليس بداية جيدة لدعم أساس مهم كهذا لاقتصاداتنا. والأسوأ من ذلك، أن العمليات السياسية، التي يقودها البشر، معرضة حتمًا للتأثر بنفس الشيء (المال) الذي من المفترض في هذا النظام أن تدعمه. هذا يشكل حلقة تغذية راجعة، وعندما تقترن بعدم القدرة الفطرية على التنبؤ، تولد عدم استقرار. كما أن قدرة المال على التأثير في العمليات السياسية الداعمة له تخلق حوافز معكوسة جدًا للحكومات وغيرها من المجموعات أو الأفراد ذوي النفوذ السياسي أو المالي. ويمكن القول إن هذه الحوافز كانت سببًا، ولكنها بالتأكيد ساهمت، في تدهور عام في السياسة وانخفاض في العدالة المتصورة للنظام. كانت الأزمة المالية الكبرى 2008-2009 وما تلاها من أعراض هذا التدهور.

الدولة هي تلك المنظمة في المجتمع التي تحاول الحفاظ على احتكار استخدام القوة والعنف في منطقة إقليمية معينة

موراي روثبارد

ومع كل عيوبه، فإن هذا الأساس للمال على الأقل من نفس طبيعة المال نفسه – فهو افتراضي – فكرة – أي إيمان البشر بقوة الدولة (أو القيمة التي يضعها البشر على تجنب عواقب خرق القانون الذي تضعه الجهة التي تحتكر العنف في ذلك الإقليم). لا الدول ولا قوة الدولة متأصلة في الواقع المادي. في غياب العقل البشري لا وجود لشيء اسمه الدولة أو قوة الدولة. حتى النقود الورقية، التي أصبحت الآن نسبة منخفضة من المال الموجود، هي بوضوح مجرد رمز للفكرة، فلا أحد يقدر الورق نفسه حقًا، وهي ليست مدعومة مباشرة بأي سلعة مادية يقدرها أحد.

في أواخر 2008 / أوائل 2009، وبناءً على اكتشافات في علوم الحاسوب، ظهرت فكرة جديدة يبدو أنها تظهر أنه من الممكن وجود مال افتراضي دون الاعتماد على العمليات السياسية لدعمه. مال لا يمكن تمييزه عن قيمته؛ مال لا فائدة له سوى كونه مالاً؛ مال وجوده (الافتراضي) يعتمد بالكامل على كونه مالاً، وسيتوقف عن الوجود إذا لم يكن كذلك. مال مدعوم بالرياضيات والفيزياء، وهما أكثر قابلية للتنبؤ بكثير من العمليات السياسية. علاوة على ذلك، تظل الرياضيات والفيزياء غير متأثرتين بالمال نفسه؛ فلا توجد تغذية راجعة من المال إلى رياضيات الحقول المنتهية، والمال ليس استثناءً من قانون حفظ الطاقة. هذا المال هو خلاصة فكرة القيمة التي نضفيها على الأشياء المادية، أو التي سعينا لدعمها بعمليات سياسية غير متوقعة؛ فصل المال عن الأشياء والدولة.

هذا المال افتراضي بحت، لا يمكن تمييزه عن القيمة الموضوعة عليه، منفصل عن أي شيء حقيقي، لكنه يمتلك ما يكفي من الارتباط بالواقع المادي ليكون آمناً ونادراً. هناك حاجة إلى مرساة حتى يتمكن المال، رغم عدم وجوده مادياً في الكون، من أن يكون مقيداً بحدود الواقع الفيزيائي. هذا شرط ضروري، لأنه بدون ذلك، سينشأ المال من بيئة غير مقيدة، بينما يُستخدم لنقل القيمة في بيئة مقيدة بحدود الواقع المادي. يجب أن يكون المال مقيداً ليعكس قيود الطبيعة نفسها.

الارتباط الجديد بالزمن والطاقة الذي نشأ من ابتكار ساتوشي يمكن اعتباره بديلاً للكتلة والزمان والمكان الضمنيين في العناصر المادية المستخدمة سابقاً، مثل العملات الذهبية، التي لم يكن بالإمكان وجودها إلا في مكان واحد في كل مرة، وبالتالي كانت تعكس قيود الطبيعة. كان الذهب بمثابة مرساة لربط خلق المال بسلعة مادية للمساعدة في الحفاظ على قيمته. ومع ذلك، فإن الأمان والتكاليف والمتاعب المرتبطة بنقل ذلك الذهب من المشتري إلى البائع عبر المسافات كانت عائقاً كبيراً، مما أدى إلى تخزينه في الخزائن واستبداله بسندات وعد من البنك. أما البيتكوين، فيربط المال بالطاقة الفيزيائية من أجل الخلق والأمان، لكن القيمة تُخزن على الشبكة ويمكن نقلها عالمياً بتكلفة منخفضة، مع استبدال الأمان المادي بالتشفير.

هذا مالنا، هو أو سيكون مالك، ومال ذريتك. هذا المال هو البيتكوين.

من اللافت للنظر أن تنفيذ هذه الأفكار - المدمجة ضمن شبكة وبروتوكول البيتكوين - ظل دون تغيير جوهري منذ الإصدار الأول، ومع ذلك أظهر استمرارية استثنائية في العمل دون انقطاع. وبهذه الطريقة، يبدو أن ساتوشي قد أدرك أهمية التصميم المستقر والتنفيذ الموثوق به الذي يجمع جميع الوظائف الأساسية (والخصائص التي تمكّنها) منذ اليوم الأول. وبهذا، يبدو أن البيتكوين يشبه حلاً هندسياً برمجياً يعمل في الوقت الفعلي، وحساساً للسلامة، ومختبراً تحت الضغط، مثل أنظمة الطيران، حيث يؤدي الفشل إلى تكلفة بشرية كبيرة وضرر في السمعة.

يمثل البيتكوين أول شكل من أشكال المال الذي ابتكرته البشرية ويعمل بفعالية في العالم الرقمي الذي نتجه إليه بسرعة. لديه القدرة على استبدال الانتقال النموذجي الذي يستغرق 100 عام من عملة احتياطية عالمية إلى أخرى، والذي شهدناه خلال الألفية الماضية، ليكون العملة الوحيدة التي نحتاجها للمستقبل.